Bạn đang quan tâm đến Accrual vs Deferral | Meaning and Differences | eFianaceManagement phải không? Nào hãy cùng PHE BINH VAN HOC theo dõi bài viết này ngay sau đây nhé!

Video đầy đủ Accrual vs Deferral | Meaning and Differences | eFianaceManagement

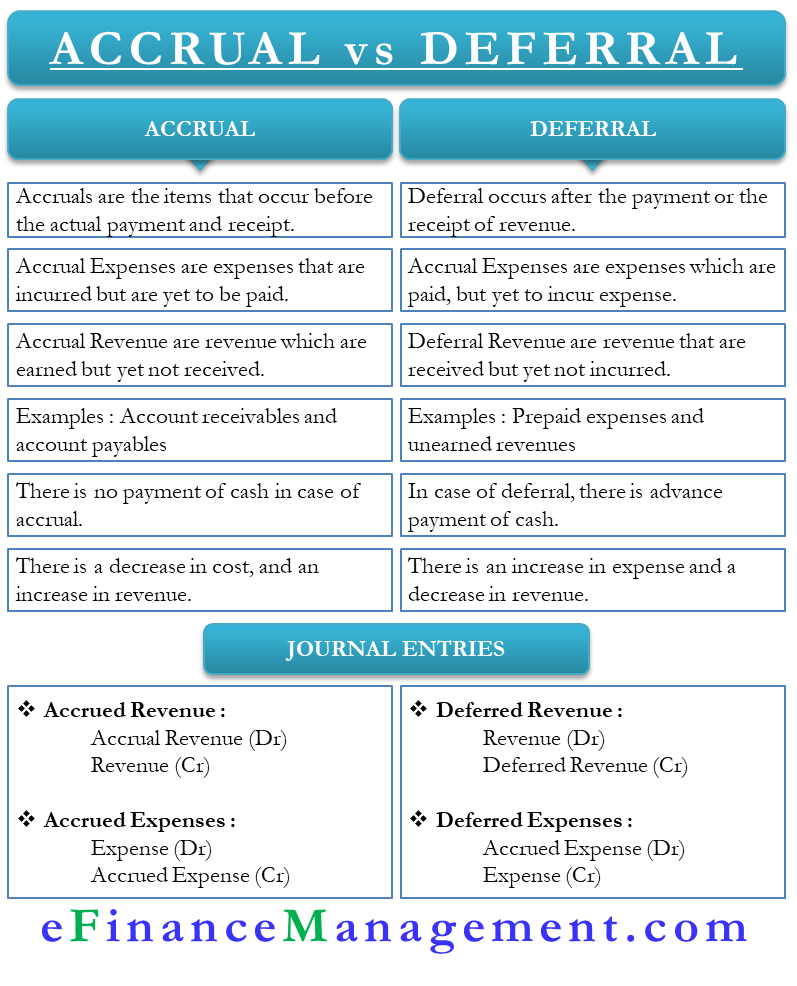

Các công ty yêu cầu phân bổ thu nhập và chi phí vào cùng một kỳ kế toán. tuy nhiên, thường có những trường hợp chi phí và doanh thu không xảy ra, hoặc doanh nghiệp không nhận được trong năm tài chính. do đó, các công ty sử dụng các khái niệm kế toán như dồn tích và hoãn lại để ghi chép chúng vào sổ kế toán một cách chính xác. Thông thường, có sự nhầm lẫn giữa người dùng về việc sử dụng cả hai thuật ngữ và do đó họ sử dụng chúng thay thế cho nhau. tuy nhiên, cả hai thuật ngữ đều rất khác nhau. do đó, để hiểu rõ hơn về hai thuật ngữ này, chúng ta cần xem xét sự khác biệt giữa tích lũy và hoãn lại.

Trước khi nêu chi tiết về sự khác biệt, trước tiên hãy hiểu ý nghĩa của các thuật ngữ này.

tích lũy so với trì hoãn – nghĩa là

Cả hai điều khoản đều hữu ích trong chính sách ghi nhận doanh thu và chi phí của công ty. Đây thường là những mục điều chỉnh giúp một công ty điều chỉnh sổ sách của mình để đưa ra bức tranh tài chính thực sự của một công ty. Nói một cách dễ hiểu, cả hai khái niệm đều được sử dụng khi có một khoảng thời gian chênh lệch giữa việc thực hiện thực tế và báo cáo thu nhập và chi phí. hoặc chúng ta có thể nói rằng tích lũy xảy ra trước khi nhận hoặc thanh toán, trong khi việc hoãn lại xảy ra sau khi nhận hoặc thanh toán.

Hãy hiểu chi tiết hai thuật ngữ:

tích lũy

Thu nhập hoặc chi phí kiếm được nhưng doanh nghiệp chưa nhận được là các khoản dồn tích. người ta có thể phân loại các khoản dồn tích là chi phí phải trả hoặc thu nhập (hoặc thu nhập) dồn tích.

Doanh thu được tích lũy là các giao dịch mà doanh nghiệp đáng lẽ đã được thanh toán nhưng chưa nhận được. trong trường hợp này, công ty phân loại khoản thanh toán là thu nhập dự thu cho năm đến hạn phải trả. ví dụ: lãi tài khoản tiết kiệm đến hạn vào tháng 12 hàng năm, nhưng khoản thanh toán thường được thực hiện vào tháng 1.

Mặt khác, chi phí phải trả là các khoản thanh toán mà công ty dự kiến sẽ thực hiện trong năm tài chính hiện tại nhưng phải trả trong năm tài chính khác. Ví dụ, hóa đơn tiền điện đến hạn vào tháng 12 nhưng công ty thanh toán vào tháng 1.

hoãn lại

hoãn lại hoặc hoãn lại chỉ ngược lại với dồn tích và xảy ra trước ngày đến hạn của chi phí hoặc thu nhập. chi phí trả chậm là khoản chi phí mà một công ty trả trước. Ví dụ: một doanh nghiệp trả tiền thuê trước hai năm.

Mặt khác, doanh thu hoãn lại là doanh thu mà doanh nghiệp kiếm được từ trước. Ví dụ: một khách hàng thanh toán trước cho một đơn đặt hàng có ngày giao hàng vào tháng 1.

tích lũy và trì hoãn – sự khác biệt

Sau đây là sự khác biệt giữa tích lũy và hoãn / hoãn lại:

ý nghĩa

các khoản tích lũy là các yếu tố xảy ra trước khi thanh toán và nhận thực tế. Mặt khác, việc hoãn lại xảy ra sau khi thanh toán hoặc nhận được thu nhập.

chi phí

Chi phí hoãn lại là những chi phí đã được thanh toán, nhưng công ty chưa phát sinh chi phí đó. Mặt khác, chi phí phải trả là những khoản chi phí đã phát sinh nhưng chưa thực hiện được.

thu nhập

Doanh thu hoãn lại là doanh thu mà doanh nghiệp kiếm được trước. Mặt khác, doanh thu tích lũy là doanh thu đến hạn nhưng doanh nghiệp đã sẵn sàng nhận.

Example

Hai ví dụ chính về dồn tích là các khoản phải thu và các khoản phải trả. Trong trường hợp các khoản phải thu, công ty bán hàng, nhưng khách hàng sẵn sàng thanh toán. Mặt khác, các khoản phải trả là khoản chi phí mà công ty sẵn sàng trả.

Hai ví dụ chính về tài khoản trả chậm là chi phí trả trước và thu nhập chưa thực hiện. Chi phí trả trước là những chi phí chưa đến hạn thanh toán nhưng công ty đã thanh toán. Mặt khác, doanh thu chưa thực hiện là doanh thu chưa được hưởng nhưng doanh nghiệp đã nhận được tiền thanh toán.

tiền mặt

Trong tích lũy, một công ty phát sinh thu nhập hoặc chi phí mà không phải trả tiền mặt cho chúng. Mặt khác, hoãn lại là khi doanh nghiệp trả trước tiền mặt nhưng chưa phát sinh doanh thu hoặc chi phí.

tăng hoặc giảm

Theo thời gian hoãn lại, có sự gia tăng chi phí và giảm thu nhập. trong tích lũy, chi phí giảm và doanh thu tăng.

tài khoản bị ảnh hưởng

Việc điều chỉnh các bút toán dồn tích và hoãn lại sẽ luôn liên quan đến tài khoản báo cáo thu nhập và tài khoản bảng cân đối kế toán. Ví dụ, một khoản tích lũy thu nhập ảnh hưởng đến thu nhập và tài khoản tài sản. Nợ phải trả tác động đến thu nhập hoãn lại và một tài khoản thu nhập. chi phí trích trước ảnh hưởng đến tài khoản chi phí và tài khoản nợ phải trả, trong khi chi phí hoãn lại ảnh hưởng đến tài khoản chi phí và tài khoản nợ phải trả.

mục nhập nhật ký

Bút toán ghi sổ cho doanh thu dồn tích là ghi nợ của tài khoản doanh thu dồn tích và ghi có từ tài khoản doanh thu. Bút toán ghi sổ doanh thu hoãn lại phải trả là ghi Nợ tài khoản doanh thu và ghi Có tài khoản doanh thu hoãn lại.

lời cuối cùng

Cả hai bút toán dồn tích và hoãn lại đều rất quan trọng đối với một công ty để cung cấp tình hình tài chính thực sự. Ngoài ra, cả hai loại bút toán điều chỉnh đều giúp công ty tuân thủ khái niệm kế toán tương ứng.

tiếp tục đọc – kiến thức cơ bản về kế toán.

- sự khác biệt giữa khoản dồn tích và khoản hoãn lại là gì? | kế toán [nguồn]

- các mục điều chỉnh [nguồn]

- sự khác biệt giữa các khoản dồn tích & amp; hoãn lại? [nguồn]

Như vậy trên đây chúng tôi đã giới thiệu đến bạn đọc Accrual vs Deferral | Meaning and Differences | eFianaceManagement. Hy vọng bài viết này giúp ích cho bạn trong cuộc sống cũng như trong học tập thường ngày. Chúng tôi xin tạm dừng bài viết này tại đây.

Website: https://phebinhvanhoc.com.vn/

Thông báo: Phê Bình Văn Học ngoài phục vụ bạn đọc ở Việt Nam chúng tôi còn có kênh tiếng anh PhebinhvanhocEN cho bạn đọc trên toàn thế giới, mời thính giả đón xem.

Chúng tôi Xin cám ơn!

![TOP 5 TỪ ĐIỂN ONLINE KHÔNG THỂ THIẾU CHO NGƯỜI CHƠI HỆ ANH – ANH] | Anh ngữ AMES](https://phebinhvanhoc.com.vn/wp-content/uploads/dictionary-nghia-la-gi.png "TOP 5 TỪ ĐIỂN ONLINE KHÔNG THỂ THIẾU CHO NGƯỜI CHƠI HỆ ANH – ANH] | Anh ngữ AMES")

![[Fine Art là gì?] Lựa chọn nghề phù hợp nhất cho tín đồ nghệ thuật](https://phebinhvanhoc.com.vn/wp-content/uploads/fine-arts-la-gi.jpg "[Fine Art là gì?] Lựa chọn nghề phù hợp nhất cho tín đồ nghệ thuật")