Bạn đang quan tâm đến statement of financial position là gì phải không? Nào hãy cùng PHE BINH VAN HOC theo dõi bài viết này ngay sau đây nhé!

Video đầy đủ statement of financial position là gì

Bảng cân đối kế toán là một tài liệu tài chính vô cùng quan trọng. Nó giúp nhà đầu tư, chủ doanh nghiệp theo dõi tình hình của doanh nghiệp đó, sau đó đưa ra các chiến lược kinh doanh phù hợp.

Thực hiện lập bảng cân đối kế toán là công việc hết sức quen thuộc đối với các kế toán viên. Tuy nhiên, ngoài việc thành thạo lập bảng cân đối kế toán, các kế toán còn cần phải nắm vững ý nghĩa cũng như hiểu được các yếu tố có mặt trong bảng cân đối kế toán.

Bảng cân đối kế toán là gì?

Bảng cân đối kế toán thể hiện tình hình kinh doanh của một doanh nghiệp tại thời điểm nhất định.

Bảng cân đối kế toán là một báo cáo tài chính của doanh nghiệp, tóm tắt ngắn gọn về tình hình kinh doanh của doanh nghiệp bao gồm có/sở hữu (tài sản) và những khoản nợ ở một thời điểm nhất định.

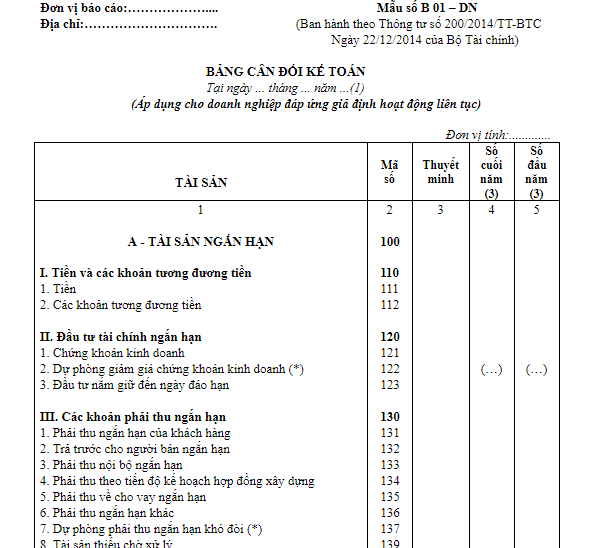

Bạn không thể tự ý thay đổi biểu mẫu bảng cân đối kế toán vì nó phải được lập theo mẫu dành cho DNNVV được Bộ Tài chính quy định.

Một bảng cân đối kế toán phải thể hiện rõ ràng:

- Tài sản cố định của doanh nghiệp (doanh nghiệp có gì).

- Tài sản ngắn hạn (những khoản doanh nghiệp cho nợ)

- Nợ ngắn hạn (doanh nghiệp nợ và phải trả trong thời gian ngắn)

- Nợ dài hạn và vốn chủ sở hữu.

Trong đó, tài sản cố định gồm: tài sản hữu hình và tài sản vô hình. Cụ thể hơn:

- Tài sản hữu hình: là các tài sản như nhà xưởng, đất đai, máy tính, máy móc, và các tài sản vật chất khác.

- Tài sản vô hình đó chính là quyền sở hữu trí tuệ, phát minh sáng chế, uy tín, thương hiệu, tên miền Website và các khoản đầu tư dài hạn của mỗi doanh nghiệp.

Tài sản vãng lai

Tài sản vãng lai được hiểu là những tài sản ngắn hạn của doanh nghiệp. Trong đó giá trị của tài sản vãng lai có thể dao động theo ngày, bao gồm: Cổ phiếu, bán thành phẩm, tiền nợ của khách hàng, tiền mặt tại ngân hàng, các khoản đầu tư ngắn hạn và các khoản trả trước (ví dụ tiền thuê).

Ngoài tài sản vãng lai, bạn còn cần phải biết các khoản nợ vãng lai là gì. Nó được hiểu là các khoản nợ mà doanh nghiệp phải trả trong vòng một năm, bao gồm: tiền doanh nghiệp nợ các nhà cung cấp, các khoản vay dài hạn, rút quá ở ngân hàng hoặc các khoản mục tài chính khác và thuế phải trả trong một năm.

Trái ngược với các khoản nợ vãng lai thì các khoản nợ dài hạn là khoản nợ có kỳ hạn sau một năm gồm các khoản vay hoặc tài chính đến hạn phải trả sau một năm.

Cuối cùng, vốn chủ sở hữu và dự trữ: đó chính là vốn cổ phần và lợi nhuận để lại.

Bảng cân đối kế toán có ý nghĩa gì?

Mỗi yếu tố trong bảng cân đối kế toán đều có ý nghĩa về mặt pháp lý và kinh tế riêng.

Tất cả các tài sản được nhắc đến trong bảng cân đối kế toán đều phải được tài trợ bằng một nguồn tài trợ nào đó như vốn nợ hay vốn chủ sở hữu. Chúng đều có ý nghĩa riêng về mặt kinh tế lẫn tính pháp lý. Cụ thể ý nghĩa của chúng như sau:

Phần tài sản

- Ý nghĩa pháp lý: Nó phản ánh giá trị của toàn bộ tài sản hiện thuộc quyền quản lý và sử dụng của doanh nghiệp ở thời điểm lập báo cáo.

- Ý nghĩa kinh tế: Tài sản phản ánh quy mô và kế các loại vốn, tài sản hiện có tại thời điểm lập báo cáo của doanh nghiệp. Nó tồn tại dưới hình thái vật chất hoặc phi vật chất chẳng hạn là vốn bằng tiền, các khoản phải thu, hàng tồn kho, tài sản cố định…

Thông các số liệu về tài sản chúng ta có thể đánh giá quy mô vốn và mức độ phân bổ sử dụng vốn của doanh nghiệp một cách tổng quát.

Nguồn vốn

- Ý nghĩa pháp lý: Nguồn vốn phản ánh nguồn hình thành các loại tài sản hiện có tại thời điểm báo cáo của doanh nghiệp. Nhờ đó, chúng ta có thể biết được doanh nghiệp phải chịu trách nhiệm pháp lý phải trả đối với khoản nợ nào và các chủ nợ biết được giới hạn trách nhiệm của chủ sở hữu đối với các khoản nợ của doanh nghiệp.

- Ý nghĩa kinh tế: phản ánh quy mô và cơ cấu các nguồn vốn được đầu tư và huy động vào hoạt động sản xuất kinh doanh và đầu tư của doanh nghiệp. Nhờ vậy, chúng ta có thể đánh giá mức độ tự chủ về tài chính và khả năng rủi ro tài chính của doanh nghiệp một cách khái quát.

Mẫu bảng cân đối kế toán

Bảng cân đối kế toán năm của doanh nghiệp hoạt động liên tục

Bảng cân đối kế toán của doanh nghiệp không đáp ứng giả định hoạt động liên tục

Tham khảo Tài liệu Quản lý hoạt động kế toán hiệu quả

Giải thích ý nghĩa các yếu tố trong bảng cân đối kế toán doanh nghiệp

Tài sản ngắn hạn (100)

Tiền là một trong những tài sản ngắn hạn của doanh nghiệp.

Tài sản ngắn hạn là yếu tố thể hiện tổng giá trị tiền, các khoản tương đương tiền và các tài sản ngắn hạn khác có thể chuyển đổi thành tiền, có thể bán hay sử dụng trong vòng không quá 12 tháng hoặc một chu kỳ kinh doanh bình thường tại thời điểm báo cáo của một doanh nghiệp. Tài sản ngắn hạn bao gồm: Tiền, các khoản đầu tư tài chính ngắn hạn, các khoản tương đương tiền, các khoản phải thu ngắn hạn, hàng tồn kho và tài sản ngắn hạn khác.

Tài sản dài hạn (200)

Tài sản dài hạn là các tài sản mà tại thời điểm báo cáo có thời hạn thu hồi hoặc sử dụng trên 12 tháng. Chẳng hạn là tài sản cố định, các khoản phải thu dài hạn, bất động sản đầu tư, các khoản đầu tư tài chính dài hạn và tài sản dài hạn khác. Yếu tố này thể hiện trị giá các loại tài sản không được phản ánh trong chỉ tiêu tài sản ngắn hạn.

Tổng tài sản (270=200-100)

Là chỉ tiêu tổng hợp phản ánh tổng trị giá tài sản tại thời điểm báo cáo mà doanh nghiệp hiện có. Tổng tài sản bao gồm tài sản ngắn hạn và tài sản dài hạn.

Nợ phải trả (300 = 310 + 330)

Tại thời điểm báo cáo, đây là yếu tố phản ánh toàn bộ số nợ phải trả của doanh nghiệp. Nó gồm tổng nợ ngắn hạn và nợ dài hạn.

Nợ ngắn hạn (310)

Nợ ngắn hạn phản ánh tổng giá trị các khoản nợ của doanh nghiệp còn phải trả có thời hạn thanh toán không quá 12 tháng hoặc dưới một chu kỳ sản xuất, kinh doanh thông thường. Chẳng hạn như: Phải trả người bán, phải trả người lao động, doanh thu chưa thực hiện, các khoản vay và nợ thuê tài chính ngắn hạn, thuế và các khoản phải nộp Nhà nước, chi phí phải trả, phải trả nội bộ, dự phòng phải trả…Chúng đều được đánh giá tại thời điểm lập báo cáo.

Nợ dài hạn (330)

Vay và nợ thuê tài chính dài hạn được coi là nợ dài hạn của doanh nghiệp.

Nợ dài hạn là tổng giá trị các khoản nợ dài hạn bao gồm những khoản nợ có thời hạn thanh toán còn lại từ 12 tháng trở lên hoặc trên một chu kỳ sản xuất, kinh doanh thông thường tại thời điểm báo cáo. Đó là các khoản phải trả người bán, vay và nợ thuê tài chính dài hạn, phải trả nội bộ, các khoản phải trả dài hạn khác, … tại thời điểm báo cáo kế toán.

Vốn chủ sở hữu (400 = 410 + 430)

Đây là yếu tố phản ánh toàn bộ vốn chủ sở hữu của doanh nghiệp tại thời điểm báo cáo. Nó gồm vốn chủ sở hữu và nguồn chi phí khác.

Vốn chủ sở hữu (410)

Vốn chủ sở hữu phản ánh các khoản vốn kinh doanh thuộc sở hữu của cổ đông, thành viên góp vốn. Bao gồm: các quỹ trích từ lợi nhuận sau thuế và lợi nhuận sau thuế chưa phân phối, vốn đầu tư của chủ sở hữu, chênh lệch tỷ giá, chênh lệch đánh giá lại tài sản…

Nguồn chi phí khác (430)

Nguồn chi phí khác phản ánh tổng số kinh phí sự nghiệp, dự án được cấp để chi tiêu cho hoạt động sự nghiệp, dự án (sau khi trừ đi các khoản chi sự nghiệp, dự án); Nguồn kinh phí đã hình thành tài sản cố định tại thời điểm báo cáo.

Tổng cộng nguồn vốn (440=300+400)

Tổng cộng nguồn vốn thể hiện các nguồn vốn hình thành tài sản của doanh nghiệp.

Tổng cộng nguồn vốn là yếu tố phản ánh tổng số các nguồn vốn hình thành tài sản tại thời điểm báo cáo của doanh nghiệp. Tổng cộng nguồn vốn bao gồm nợ phải trả và vốn chủ sở hữu.

Tổng hợp các bảng cân đối kế toán của các doanh nghiệp

Bảng cân đối kế toán Vinamilk Quý I/2020

Bảng cân đối kế toán Agribank Quý IV/2019

Báo cáo tài chính ACB Quý IV/2020

Bảng cân đối kế toán BIDV Quý II/2020

Qua đây, bạn có thể thấy rằng bảng cân đối kế toán có ý nghĩa vô cùng quan trọng đối với mỗi doanh nghiệp. Nhìn vào nó, bạn có thể đánh giá tình trạng tài chính, tình hình và kết quả sản xuất kinh doanh; trình độ sử dụng vốn, các cơ hội, triển vọng của doanh nghiệp; sự tăng giảm nguồn vốn chủ sở hữu của doanh nghiệp. Hy vọng bài viết trên đây của MIFI đã giúp bạn hiểu sâu sắc hơn về bảng cân đối kế toán.

Như vậy trên đây chúng tôi đã giới thiệu đến bạn đọc statement of financial position là gì. Hy vọng bài viết này giúp ích cho bạn trong cuộc sống cũng như trong học tập thường ngày. Chúng tôi xin tạm dừng bài viết này tại đây.

Website: https://phebinhvanhoc.com.vn/

Thông báo: Phê Bình Văn Học ngoài phục vụ bạn đọc ở Việt Nam chúng tôi còn có kênh tiếng anh PhebinhvanhocEN cho bạn đọc trên toàn thế giới, mời thính giả đón xem.

Chúng tôi Xin cám ơn!