Il tasso di rendimento interno (IRR) è una misura della redditività di un progetto di investimento o, più in generale, di qualsiasi attività economica, che consente di conoscere il tasso di rendimento effettivo e di prendere decisioni informate in base alla possibilità di fuori dal progetto o no.

Okuma: Come si calcola il tir di un investimento

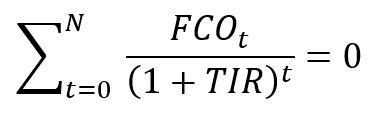

L’IRR è definito come il tasso di sconto specifico per il quale il VAN di un progetto è zero ed esprime il tasso di rendimento reale del progetto. In quanto tale, non va confuso con il WACC, che esprime invece il tasso al quale i flussi di cassa operativi devono essere attualizzati per arrivare al NPV del progetto. In effetti, il WACC non rappresenta una misura di redditività, ma piuttosto uno standard di redditività rispetto al quale deve essere confrontata la performance del progetto (cioè l’IRR) per determinare se l’investimento vale o meno. Nell’articolo dedicato al VAN, abbiamo scoperto che un progetto di investimento crea valore quando il VAN del progetto è maggiore di zero. Allo stesso modo, un progetto può dirsi finanziariamente favorevole se il suo IRR è superiore al WACC (o, in generale, superiore al tasso di sconto utilizzato per calcolare il NPV). Resta quindi inteso che il criterio IRR afferma essenzialmente che il rendimento di un progetto deve essere maggiore del costo opportunità del capitale, ovvero deve essere maggiore del rendimento offerto da progetti alternativi aventi lo stesso profilo di rischio.

TIRSfortunatamente, ci sono diversi casi in cui l’IRR non può essere calcolato (nel senso che non esiste un numero reale che soddisfi l’equazione) o ci sono più IRR e quindi non è possibile una valutazione chiara dell’investimento.

Si consideri il seguente scenario, ad esempio, in cui un investimento iniziale è seguito da un afflusso di fondi e quindi da un deflusso di fondi dopo un anno.

Ayrıca bakınız: Come dire di no a un ragazzo senza offendere

Ebbene, si può dimostrare che il VAN di questo progetto è sempre negativo, indipendentemente dal tasso di sconto utilizzato per calcolare il VAN (ad esempio, al 7%, il VAN è -$379). Ciò implica che non esiste un tasso di sconto per il quale il VAN è zero, quindi non esiste un TIR per il progetto in questione!

Quindi, come posso sapere se questo progetto sta realizzando più o meno di investimenti comparabili? Il semplice utilizzo del criterio NPV, che resta applicabile anche in una situazione del genere, ed in particolare mostra che il nostro progetto ha sempre un NPV negativo per qualsiasi tasso di attualizzazione e quindi deve essere scartato indipendentemente dallo standard con cui viene utilizzato.

Consideriamo un altro caso abbastanza comune: supponiamo di dover effettuare un investimento iniziale di 1.000 euro seguito da una serie di flussi di cassa positivi e da un flusso di cassa previsto finale per l’ultimo anno di piano. Uno scenario del genere non è affatto improbabile e può verificarsi, ad esempio, nel caso di versamenti delle tasse nell’anno successivo o nel caso di progetti con notevoli costi di chiusura.

Se dovessimo chiederci qual è l’IRR di un progetto di investimento che, dati i flussi, ci troveremmo di fronte a un doppio valore: -50% e 15,2%. Infatti il NPV del progetto è zero per entrambi i valori dati! Quindi quale tasso di rendimento garantisce il progetto, -50% o 15,2%? Devo farlo o no?

Ayrıca bakınız: Come nascondere la lavatrice in bagno – Ideagroup Blog

Da un punto di vista tecnico, l’equazione che permette di ottenere l’IRR in questo caso ha due diverse soluzioni e questo perché i flussi di cassa cambiano segno 2 volte nella serie. Abbiamo infatti un’uscita (l’investimento) seguita da un flusso di cassa positivo (primo cambio di segno) e registriamo un’altra variazione di segno dei flussi tra il 2021 e il 2022 passando da positivo a negativo. Purtroppo, in tutti i casi in cui sono presenti due o più variazioni nel segno dei flussi di cassa, non esiste un unico IRR, ma più IRR. Le circostanze in cui ciò si verifica possono essere molteplici e ciò limita fortemente la possibilità di utilizzare l’IRR come misura di rendimento ancor prima che venga utilizzato come criterio di valutazione degli investimenti. Fortunatamente, da quest’ultimo punto di vista, possiamo tornare al calcolo del VAN e prendere una decisione informata, nonostante non sia possibile calcolare l’IRR del progetto. In questo caso specifico, ad esempio, il VAN del progetto basato su un tasso di sconto del 7% è di € 122,53 e ci persuaderebbe quindi ad accettare il progetto. Tuttavia, dal punto di vista della misurazione della redditività, in questo caso è opportuno ricorrere ai tradizionali indici contabili.

Un altro limite all’utilizzo dell’IRR come criterio di valutazione dei progetti di investimento risiede nell’If a attualizzazione viene utilizzato il modello in cui i costi di capitale non sono fissi ma variano di anno in anno. Questo può essere il caso se si sceglie di stimare il WACC calcolando un valore dello stesso per ogni anno del piano previsionale, ad esempio per tenere conto di eventuali cambiamenti significativi nella struttura finanziaria dell’azienda tra un anno e l’altro. Quindi, se il costo del capitale cambia di anno in anno, a quale valore devo confrontare l’IRR del progetto per capire se è giusto per me o no? Invece di pensare a come ottenere una media ponderata dei vari valori WACC, si può tornare al calcolo dell’NPV e prendere una decisione in base a questo.

Conclusioni

L’IRR fa è possibile determinare scientificamente il tasso di rendimento di un progetto di investimento o di un’attività economica, valutandone l’utilità rispetto a progetti alternativi. Dal punto di vista dell’analisi finanziaria, l’utilizzo dell’IRR come misura della redditività è sicuramente preferibile alle tradizionali metriche contabili.Presenta tuttavia alcune critiche tecniche che ne limitano l’applicabilità ad alcuni casi che presentano caratteristiche specifiche non sempre riscontrabili nei progetti reali. Sebbene nei casi sopra discussi non sia possibile utilizzare l’IRR per determinare la performance del progetto, resta la possibilità di valutarne l’utilità utilizzando il criterio NPV, che, a differenza dell’IRR, è applicabile in ogni circostanza.

Copyright 2021 © Cloud Finance Srl – Tutti i diritti riservati

Ayrıca bakınız: Tanatofobia, la Paura della Morte: Come Superarla – Unobravo

.